System des Länderfinanzausgleichs der Bundesrepublik Deutschland

Das Grundgesetz skizziert in den Artikeln 106 und 107 die Grundzüge der Finanzbeziehungen zwischen Bund und Ländern sowie der Länder untereinander.

Der Begriff des Finanzausgleichs ist dabei weit gefasst. Unter dem primären Finanzausgleich ist beispielsweise die Verteilung der Gemeinschaftsteuern auf den Bund und die Länder und unter den Ländern zu verstehen (Art. 106 GG).

Den »eigentlichen« Länderfinanzausgleich (LFA) stellt der sekundäre Finanzausgleich dar. Dieser korrigiert die primäre Steuerverteilung, um allen Ländern ein etwa gleiches Steueraufkommen pro Kopf zu garantieren. Die hier dargestellten Regelungen des Länderfinanzausgleichs sind in dieser Form seit dem Jahr 2005 in Kraft. Dieses Finanzausgleichssystem ist im Ergebnis des Bundesverfassungsgerichtsurteils zum Länderfinanzausgleich vom 11. November 1999 entstanden.

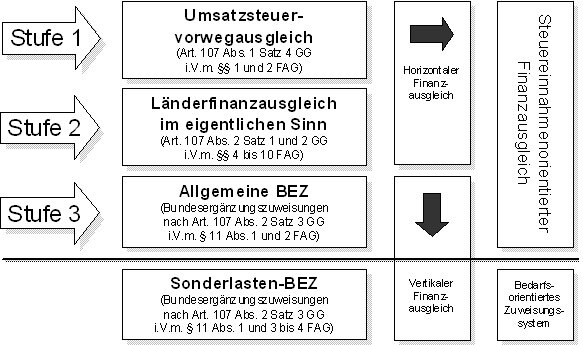

Es wird zwischen horizontalem und vertikalem Ausgleich unterschieden: Als horizontal wird der Ausgleich der Länder untereinander und als vertikal der Ausgleich zwischen dem Bund und den Ländern bezeichnet.

Horizontaler Ausgleich:

Der Ausgleich zwischen den Ländern findet in zwei Stufen statt: Erstens im Umsatzsteuervorwegausgleich und zweitens in einem Verfahren, bei dem die finanzielle Leistungskraft der Länder mit ihrem Finanzbedarf verglichen wird (hierbei spricht man auch vom Länderfinanzausgleich im eigentlichen Sinn).

Bei der ersten Stufe, dem Umsatzsteuervorwegausgleich, werden maximal 25 Prozent des Länderanteils am Umsatzsteueraufkommen dazu verwendet, die Finanzkraft der finanzschwachen Länder anzuheben. Bei der Ermittlung der so genannten Ergänzungsanteile wird dem Prinzip der relativen Auffüllung gefolgt. Das bedeutet, dass die Steuerschwäche eines Landes nicht zu 100 Prozent sondern nur anteilig aufgefüllt wird. So wird die Lücke bis zu 97 Prozent des Länderdurchschnitts zu 95 Prozent geschlossen, und die verbleibenden 3 Prozentpunkte bis zum Länderdurchschnitt werden mit einem degressiv gestalteten Auffüllungssatz, der von 95 Prozent auf 60 Prozent sinkt, ergänzt. Der übrige Länderanteil an der Umsatzsteuer (mindestens 75 Prozent) wird nach der Einwohnerzahl auf die Länder verteilt. Im Ergebnis der Umsatzsteuerverteilung müssen die finanzstärkeren Länder im Vergleich zu einer alleinigen Aufteilung nach dem Einwohnerschlüssel Anteile abgeben, während die finanzschwachen Länder gewinnen.

Der sich anschließende Länderfinanzausgleich im eigentlichen Sinn vergleicht in einem zweiten Schritt die Finanzkraft der Länder mit ihrem Finanzbedarf. Daraus ergibt sich, ob ein Land tatsächlich ausgleichspflichtig oder ausgleichsberechtigt ist (§ 10 Finanzausgleichsgesetz - FAG).

Die Finanzkraftmesszahl erfasst hierzu die Steuereinnahmen der Länder nach dem Umsatzsteuervorwegausgleich sowie 64 Prozent der Gemeindesteuern. Von den Einnahmen der Landesebene wird bei einem überdurchschnittlichen Wachstum der Steuereinnahmen der so genannte Selbstbehalt nach § 7 FAG abgezogen. Dieser Kürzungsbetrag beträgt 12 Prozent des überdurchschnittlichen Zuwachses der Steuereinnahmen. Mit diesem Selbstbehalt wurden Anreize zur Stärkung der eigenen Steuereinnahmen geschaffen.

Die Finanzkraftmesszahl wird mit der sogenannten Ausgleichsmesszahl verglichen, die der Bedarfsermittlung dient. Als Bedarf wird die durchschnittliche Finanzausstattung aller Länder pro Einwohner definiert und mit der Einwohnerzahl des betroffenen Landes multipliziert. Wegen der besonderen Bedürfnisse der Stadtstaaten werden deren Einwohner mit dem Faktor 1,35 berücksichtigt (»veredelt«). Aufgrund der dünnen Besiedelung erfahren auch die Einwohner der Länder Mecklenburg-Vorpommern (Faktor 1,05), Brandenburg (Faktor 1,03) und Sachsen-Anhalt (Faktor 1,02) eine besondere »Veredlung«.

Jene Länder, bei denen die Ausgleichsmesszahl die Finanzkraftmesszahl übersteigt, sind Empfängerländer; im umgekehrten Fall handelt es sich um Geberländer. Der Ausgleich selbst erfolgt nach einem festgelegten punktsymmetrischen Tarif. Der Auffüllungs- und Abschöpfungsgrad ist dabei von der Finanzkraft des Landes nach dem Umsatzsteuervorwegausgleich abhängig.

Durch den Länderfinanzausgleich wird die Finanzkraftreihenfolge der Länder nicht verändert. Auch nach dem LFA haben die Zahlerländer überdurchschnittliche und die Empfängerländer unterdurchschnittliche Pro-Kopf-Einnahmen. Eine Angleichung aller Einnahmen ist ausgeschlossen (»Nivellierungsverbot«).

Vertikaler Finanzausgleich (Bundesergänzungszuweisungen):

An den horizontalen Finanzausgleich schließt sich der vertikale Ausgleich durch den Bund an, der über sogenannte »Bundesergänzungszuweisungen« (BEZ) durchgeführt wird. Es gibt zwei Arten dieser Zuweisungen (§ 11 FAG):

Die Allgemeinen BEZ (Stufe 3) bilden die letzte Stufe des finanzkraftausgleichenden Systems. Sie werden aus dem Bundeshaushalt finanziert. Mit ihnen gleicht der Bund die nach Länderfinanzausgleich an 99,5 Prozent des Länderdurchschnitts verbliebenen Fehlbeträge der finanzschwachen Länder zu 77,5 Prozent aus. Man spricht auch von vertikalen Zahlungen mit horizontaler Wirkung.

Die bis zu dieser Stufe durchgeführten Umverteilungen orientieren sich an den Steuereinnahmen der einzelnen Länder (»steuereinnahmenorientierter Finanzausgleich«). Dadurch bleibt die ursprüngliche Finanzkraftreihenfolge, wie im Bundesverfassungsgerichtsurteil vom 27. Mai 1992 verlangt, unverändert.

Neben den Allgemeinen BEZ gewährt der Bund Ergänzungszuweisungen zur Abgeltung von Sonderlasten (SoBEZ), welche er benennen und begründen muss. Alle finanzschwachen Länder, bei denen diese Sonderlasten vorliegen, erhalten diese Zuweisungen. Durch die Gewährung der SoBEZ kann sich die Finanzkraftreihenfolge der Länder ändern. Derzeit werden bei der Vergabe von SoBEZ drei Sonderlasten berücksichtigt.

Die Sonderbedarfs-Bundesergänzungszuweisungen zur Deckung von teilungsbedingten Sonderlasten aus dem bestehenden starken infrastrukturellen Nachholbedarf und zum Ausgleich der unterproportionalen kommunalen Finanzkraft werden ausschließlich den neuen Ländern und Berlin gewährt.

Die Sonderbedarfs-BEZ wegen überdurchschnittlich hoher Kosten politischer Führung erhalten kleinere Ländern vom Bund. Damit wird den überdurchschnittlichen Pro-Kopf-Kosten der kleineren Länder Rechnung getragen.

Zum Ausgleich von Sonderlasten durch die strukturelle Arbeitslosigkeit und der daraus entstehenden überproportionalen Lasten bei der Zusammenführung von Arbeitslosenhilfe und Sozialhilfe für Erwerbstätige erhalten die neuen Flächenländer Sonderbedarfs-BEZ. Diese werden von der Ländergesamtheit finanziert.